2023年7月5日至7日,由中国汽车工业协会主办的2023中国汽车论坛在上海嘉定成功召开。本届论坛以“新时代、新使命、新动能助力建设现代化产业体系”为主题,设置“1场闭门峰会+1个大会论坛+16个主题论坛+N场发布”共18场会议及若干发布、展示、推广等活动,汇聚来自汽车行业监管部门、企业、研究机构等的各类代表,共话汽车产业新周期特征,探讨利用建设现代化产业体系帮助行业穿越周期的方法,推动产业实现新时期的转型升级。在“探索氢能多元化应用及商业化发展”论坛上,上海燃料电池汽车商业化促进中心主任张焰峰博士,发表了《燃料电池汽车示范应用现状》的报告。以下是报告全文。

尊敬的付会长,尊敬的各位嘉宾、各位新老朋友,大家下午好!很荣幸今年又能来参加盛会,今天我想为大家分享的是,燃料电池汽车示范运营的数据。

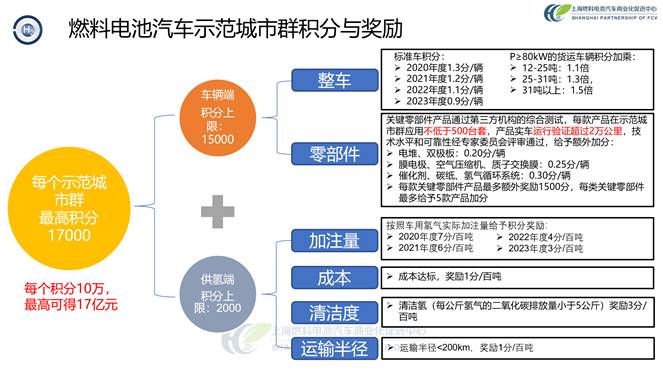

2020年燃料电池汽车示范政策颁布之后,获胜的是京津冀、上海、广东、河北、河南示范城市群,示范总数超过32305辆,这是各个城市示范群的名单,以及他们的示范目标。每个示范群的最高积分是17000分,对应17亿奖金。这次示范,从六个方面考核,分别是整车、零部件、加注量、成本、清洁度、运输半径,这体现了我们管理部门对燃料电池汽车发动机核心零部件的关注。

大家看北京示范群的地图,它是连成一片的,牵头的龙头企业主要是福田、亿华通、国电投等。

上海示范区和广东的示范群出现了北方城市,我认识这是因为上海和广东燃料电池汽车龙头企业比较聚集,造车不是问题,示范应用的关键是解决气源。另外,燃料电池重卡在内蒙和宁夏确实有很好的应用场景。

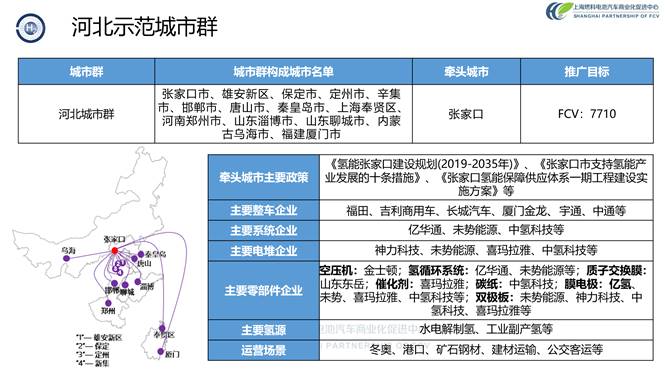

这是河北示范群的情况,总共要示范超7700多辆车,牵头企业是福田、亿华通、未势等。

河南示范群要运营超过4295辆FCV,牵头的整车企业是宇通,比较特别的是,河南城市群出现了南方城市佛山,这可能是因为佛山确实有大量氢能龙头公司聚集有关。

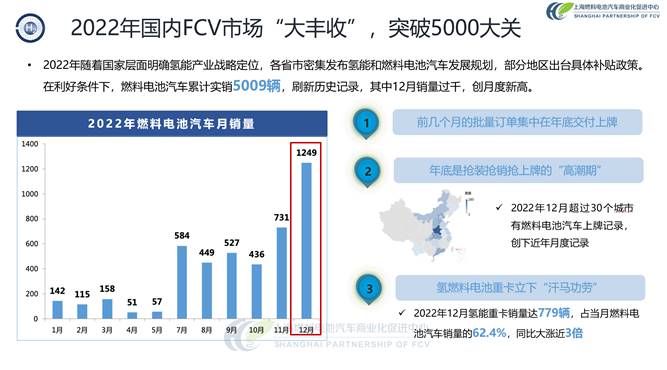

在国家政策的加持下,2022年国内的燃料电池汽车销售超过5000辆,创造了记录,到2022年12月已经有超过30个城市有燃料电池汽车的上牌记录。

具体到各个示范城市,到2022年底,京津冀示范群推广燃料电池汽车数量比较理想,完成了申报任务22%,完成率第一;牵头城市北京很作为,完成总任务超过14%。上海作为牵头城市,推广了超过870辆汽车,上海示范群第一年完成率超过20%。第三名到第五名分别是广东、河北和河北。2022年北京城市群能成为示范第一名,主要原因是有冬奥会的借力。

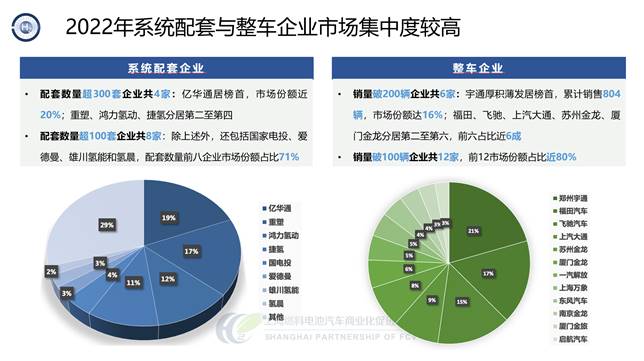

关于系统配套和整车企业的情况,开始有聚集效应了。2022年配套超过300家的共有4家,配套超过100家的系统公司有8家;整车企业配套超过200家的有6家,销售超100辆的企业总共12家,这12家企业雄霸市场,占有超过80%的燃料电池汽车市场份额。

从车型来看,2022年燃料电池汽车销售主要是货车为主,市场份额占比超过70%,这可能和示范政策的鼓励方向有关。销量突破百辆的省市总共12个,他们雄霸了中国超过9成的销量,也就是说这12个城市2022年是燃料电池汽车的最佳销售区域。非示范区去年比较弱,只占27%。

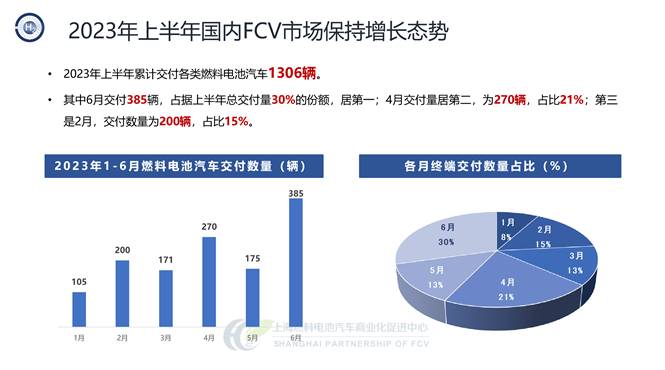

下面介绍2023年上半年燃料电池汽车销售情况。今年上半年1-6月份累计交付1306辆燃料电池汽车,其中交付最多的居然是6月份。

按照车型来分,今年上半年燃料电池重卡依然是大头,占比近6成;其次是燃料电池客车,占比超过40%。

1-6月交付前10名的城市总共交付燃料电池汽车959辆,市场占比超过7成;交付超过100辆的城市有5个。非示范区城市群积极发力,今年上半年湖北武汉领先,交付220辆,市场占比16%;交付Top10中还有重庆和甘肃庆阳并不是燃料电池汽车示范城市,他们分别示范了50辆燃料电池汽车。

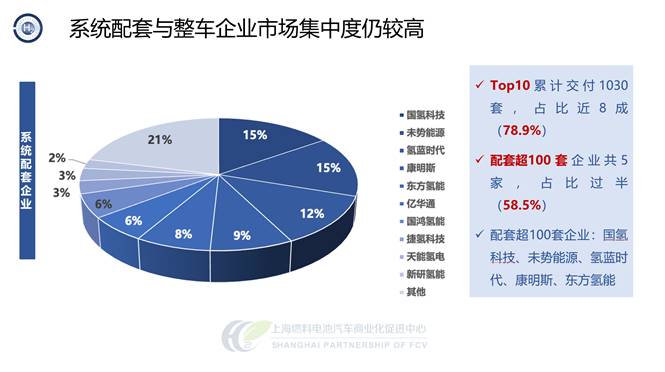

燃料电池系统来看,今年上半年前10名累计销售1030套,前10名累计交付占市场总数近8成。配套超100套的企业共5家,分别是国氢、未势、氢蓝时代、康明斯、东方氢能。

整车交付前10名占总交付1089辆,市场占比超80%;交付100辆的有6家,分别是东风、金龙、金旅、长征、开沃和吉利商用车。

从上面数据可以看出,燃料电池汽车非示范城市持续发力,他们应该能够在第二批示范竞赛里被点名。在燃料电池示范政策加持下,很有可能出现市场被龙头企业垄断的情况。

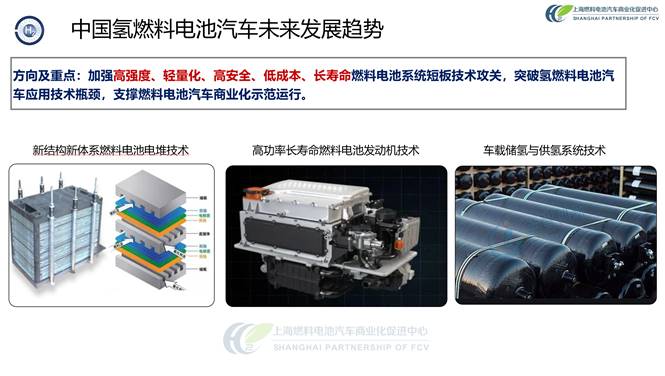

燃料电池汽车关键技术,我认为高强度、轻量化、高安全、长寿命燃料电池系统板技术攻关,突破现在的应用瓶颈,才能更好的支撑燃料电池汽车商业化推进。

谈到氢能产业未来,大家要放宽视野,因为从气体角度看,除了在工业方面有应用,氢气在医学和农业方面同样有应用。我们要关注氢气作为能源的金融属性,同时我们应该关注到氢能的地缘政治问题,提早布局氢能出口。当务之急还是要开拓氢能的应用场景,给到氢能、燃料电池技术更多使用场景,构造全面的氢能产业生态,否则氢经济起不来。

感谢主办方邀请,谢谢大家聆听!

(注:本文根据现场速记整理,未经演讲嘉宾审阅)